ANALYSE – Ongeveer twee op de drie Nederlanders vindt dat de AOW-leeftijd te snel stijgt. Dat werkenden balen van de weglopende finishlijn is begrijpelijk, maar met het alternatief zouden we jongeren met enorme financiële problemen opzadelen.

Dat twee derde van de Nederlanders zich negatief uitlaat over de stijging van de AOW-leeftijd, blijkt dinsdag uit onderzoek van vakbond CNV onder tweeduizend respondenten, uitgevoerd door Maurice de Hond.

De pensioenstakingen van dinsdag en woensdag vormden aanleiding voor de peiling.

Volgens het CNV is bijna de helft van de ondervraagden bang de pensioenleeftijd niet gezond te halen. Negen op de tien geënquêteerden vindt dat mensen met een zwaar beroep eerder met pensioen mogen.

Uit onderzoek van EenVandaag onder 27.000 respondenten bleek maandag ook al dat ruim twee derde voor een bevriezing van de AOW-leeftijd is.

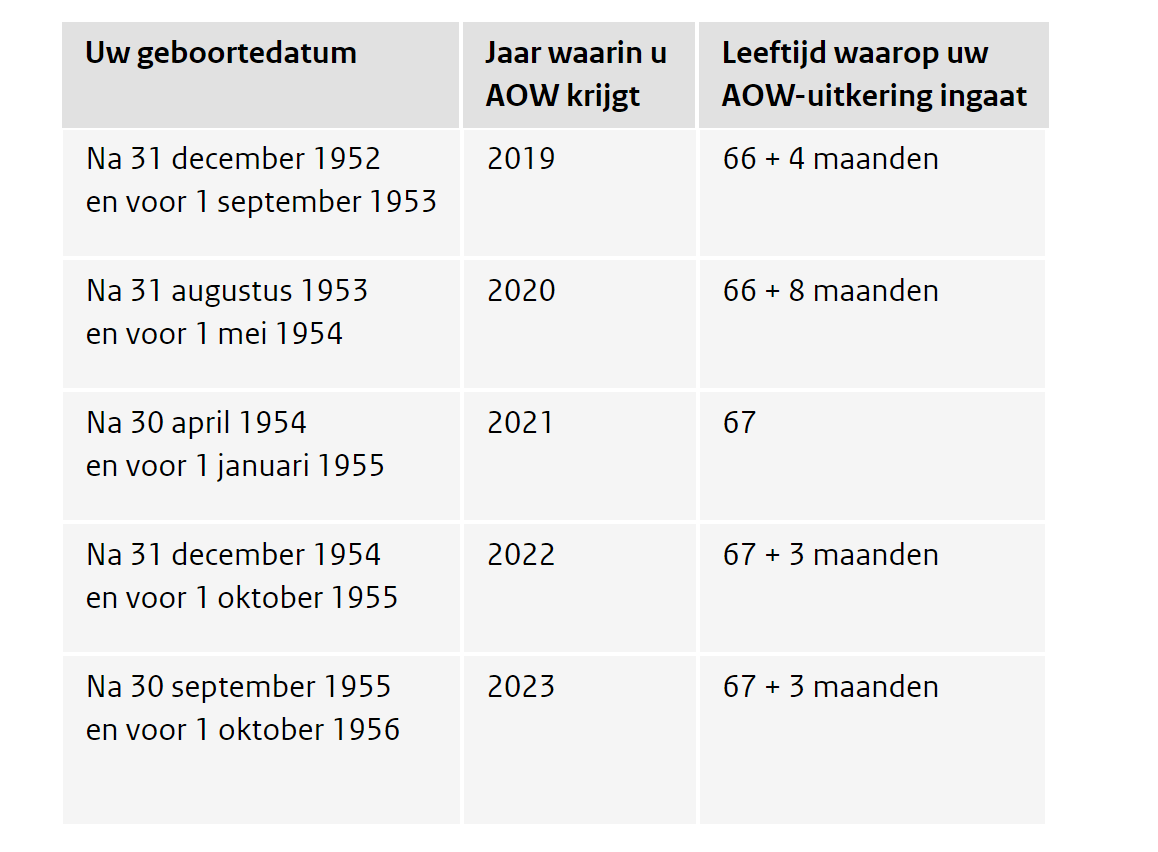

Hoe snel stijgt de AOW-leeftijd?

Volgens het kabinet-Rutte 3 maken de vergrijzing en de stijgende levensverwachting een latere pensioenleeftijd noodzakelijk. Op termijn zijn er immers steeds minder werkenden die de belasting betalen om de AOW-uitkeringen van gepensioneerden op te brengen. Sinds 2012 wordt de AOW-leeftijd daarom geleidelijk verhoogd.

In 2012 kregen Nederlanders vanaf hun 65ste verjaardag een AOW-uitkering. Inmiddels ligt de AOW-leeftijd op 66 jaar en 4 maanden.

Zoals onderstaande tabel aangeeft, stijgt de AOW-leeftijd in principe verder tot 67 jaar en 3 maanden in 2022. In 2023 en 2024 blijft die hetzelfde. Of de pensioenleeftijd daarna verder stijgt, hangt af van hoe de levensverwachting zich ontwikkelt.

Maar in de moeizame discussie met vakbonden en werkgevers over aanpassing van het pensioenstelsel, zou het kabinet-Rutte 3 volgens De Telegraaf een belangrijke concessie willen doen aan de vakbonden. De verhoging van de AOW-leeftijd zou tijdelijk kunnen worden stopgezet.

Volgens de krant stelt minister Koolmees van Sociale Zaken en Werkgelegenheid de vakbonden waarschijnlijk voor om de AOW-leeftijd twee jaar lang te bevriezen.

De bonden zullen eisen dat de pensioenleeftijd daarna minder snel gaat stijgen dan nu het geval is, maar daarover heeft de minister nog geen concreet voorstel gedaan.

Wat kost bevriezing van de AOW-leeftijd?

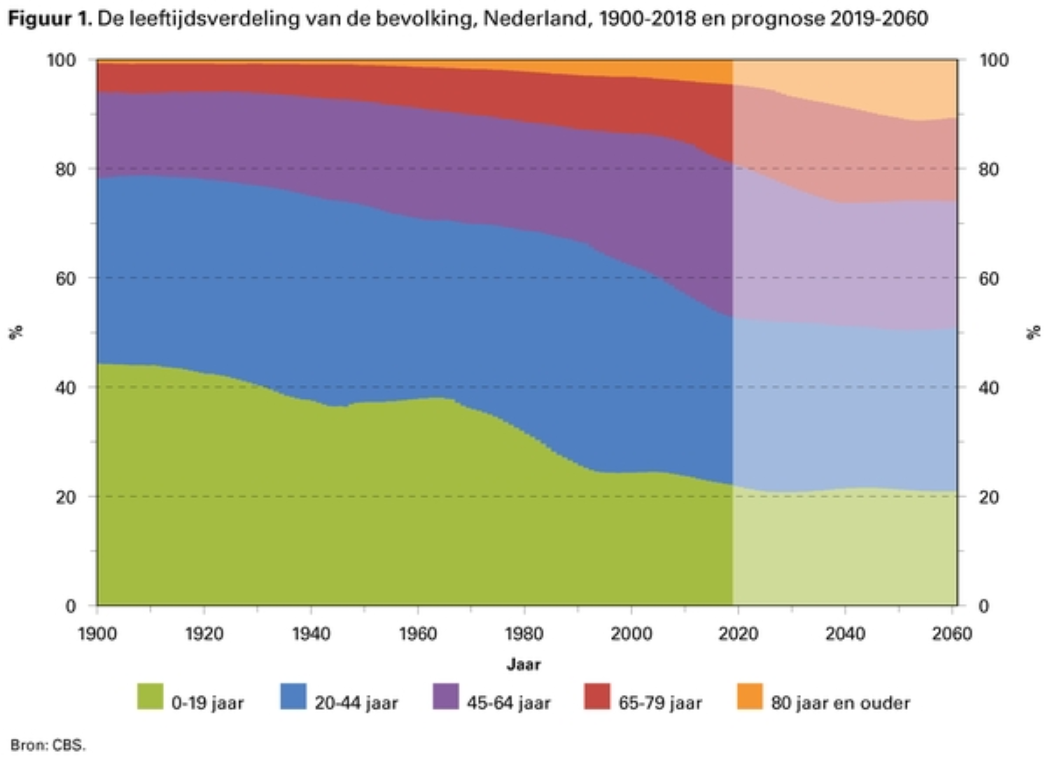

Nederlanders leven steeds langer en maken bij een gelijkblijvende AOW-leeftijd dus steeds langer aanspraak op een AOW-uitkering. De gemiddelde levensverwachting ligt momenteel op 80 jaar voor mannen en 83 jaar voor vrouwen. In 2003 was dat bijvoorbeeld nog respectievelijk 76 en 81 jaar.

Het Centraal Bureau voor de Statistiek (CBS) voorspelt van een stijging van de levensverwachting tot respectievelijk 87 en 90 jaar in 2060.

Nederlandse vrouwen krijgen ondertussen gemiddeld 1,7 kind, een vruchtbaarheidsniveau dat al decennia min of meer stabiel is. Het gevolg: het aandeel ouderen in Nederland neemt steeds meer toe ten koste van het aandeel jongeren.

Volgens het Nederlands Interdisciplinair Demografisch Instituut (NIDI) was vorig jaar 19 procent van de Nederlanders 65 jaar of ouder. In 2060 zal dat aandeel naar verwachting 26 procent bedragen.

Rekening houdend met de bevolkingsgroei gaat het over ruim 40 jaar om 4,8 miljoen 65-plussers, 1,5 miljoen meer dan nu.

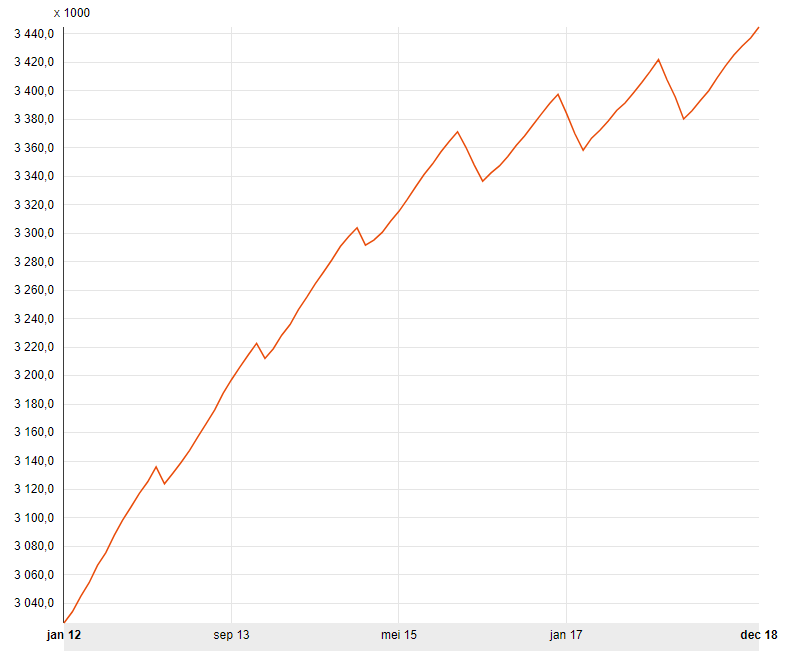

Zelfs met de huidige verhogingen van de AOW-leeftijd hebben ieder jaar meer Nederlanders recht op de bijbehorende uitkering.

In onderstaande grafiek op basis van CBS-gegevens zie je duidelijk dat de verhoging van de AOW-leeftijd elk jaar in januari voor een daling van het aantal AOW-uitkeringen zorgt. Maar in de volgende elf maanden stijgt het aantal uitkeringen steeds naar een nieuw hoogtepunt.

Zouden we de AOW-leeftijd bevriezen op 66 jaar, dan wordt dat zeker "op de lange termijn een hele dure maatregel", aldus een onderzoeker van het Centraal Planbureau (CPB), die dit eerder onderzocht. "Bij ongewijzigd beleid is de AOW-leeftijd in 2060 71 jaar. Stel je voor dat je die stijging niet doorvoert, dan komen er dus vijf jaren aan pensioenkosten bij."

Een bevriezing van de AOW-leeftijd op 66 jaar zou volgens het CPB 22 miljard euro extra per jaar kosten in 2060. Dat is meer dan wat de overheid dit jaar heeft begroot voor de ministeries van Defensie en Justitie en Veiligheid samen (21,1 miljard euro).

Wie betaalt de rekening van de AOW?

De AOW-uitkeringen worden deels door de overheid gefinancierd en deels door werkgevers en werknemers. De kosten voor de overheid lopen bij bevriezing van de AOW-leeftijd flink op door extra AOW-uitgaven en minder belastinginkomsten als gevolg van de vergrijzing. "Die kosten lopen op van 2 miljard euro in 2021 tot 12 miljard euro in 2060", aldus de CPB-onderzoeker afgelopen maart tegenover de NOS.

De pensioenpremies die werkgevers en werknemers betalen, zouden volgens dezelfde rekensom oplopen van 40 miljard euro per jaar nu naar 50 miljard euro per jaar in 2060.

Hoe die extra kosten tegen die tijd verdeeld zouden worden, is nog koffiedik kijken. Maar dat de overheid een bedrag gaat ophoesten dat momenteel genoeg is om twee ministeries mee te financieren, lijkt zeer onwaarschijnlijk.

Eerder zal het verlies aan belastinginkomsten moeten worden gecompenseerd door belastingen voor werkenden te verhogen. Die worden dan dubbel geraakt, boven op de stijgende pensioenpremies.

AOW is in huidige vorm steeds lastiger te financieren

Een gelijkblijvend recht op zo'n twintig jaar AOW is al steeds moeilijker te financieren vanwege het stijgende aandeel ouderen. Bevriezen we de AOW-leeftijd, dan profiteren ouderen steeds langer van hun uitkering, maar zadelen we het dalende aandeel jongeren met steeds hogere rekeningen op.

Dat de AOW-leeftijd tijdens je werkende leven steeds later begint, is begrijpelijk frustrerend. Maar dit is wel gekoppeld aan de levensverwachting. Het idee is dus dat de gemiddelde Nederlander nog altijd evenveel jaren van zijn of haar oude dag mag genieten.

Wat vervolgens wel overeind blijft, is de vraag in welke fysieke staat je de AOW-leeftijd bereikt en of je dus nog een beetje van je uitkering kunt genieten. Het is daarom niet onredelijk om voor de fysiek zwaardere beroepen een uitzonderingspositie te overwegen.